让不懂建站的用户快速建站,让会建站的提高建站效率!

工业和信息化部等三部门10日聚积发布《对于更动享受车船税优惠的节能新动力汽车家具工夫要求的公告》。

对于更动享受车船税优惠的节能新动力汽车家具工夫要求的公告

为妥当节能与新动力汽车产业发展和工夫跳动需要,同一《乘用车燃料虚耗量限值》(GB19578—2024)、《轻型商用车辆燃料虚耗量限值及评价计议》(GB20997—2024)、《重型商用车辆燃料虚耗量限值》(GB30510—2024)等范例发布实施,现就《财政部税务总局工业和信息化部交通运输部对于节能新动力车船享受车船税优惠策略的见告》(财税〔2018〕74号)中享受车船税优惠的节能、新动力汽车家具工夫要求商酌事项公告如下:

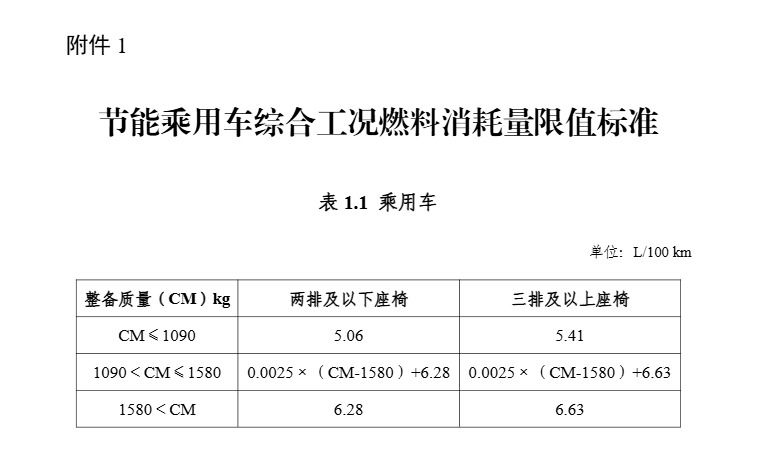

一、对财税〔2018〕74号文中第一条第(一)项、第(二)项中触及的节能乘用车、节能轻型商用车、节能重型商用车概括工况燃料虚耗量限值范例进行更新,详见本公告附件1、附件2、附件3。

二、对财税〔2018〕74号文中第二条第(二)项中触及的新动力汽车家具工夫要求进行更动,详见本公告附件4。

三、享受车船税优惠的节能、新动力汽车家具其他工夫要求连接按照财税〔2018〕74号文商酌规章实行。

四、本公告自2026年1月1日起实施。工业和信息化部、财政部、税务总局公告2024年第10号同期废止。2026年1月1日前企业完成肯求的,干系工夫要求连接按照财税〔2018〕74号文和2024年10号公告规章实行。2026年1月1日(含)起,新肯求享受车船税优惠策略的节能、新动力汽车车型,其工夫要求按照本公告规章实行,相宜条目的列入新的《享受车船税减免优惠的从简动力使用新动力汽车车型目次》(以下简称新《目次》)。新《目次》自第八十二批运转。

新《目次》公告后,第六十五批至第八十一批《目次》同期废止,原《目次》中相宜本公告工夫要求的车型将自动转入新《目次》,不相宜本公告工夫要求的车型应于2026年1月1日前完成整改和从头申诉,相宜要求的可列入新《目次》。

五、新《目次》公告前,已得到的列入第四批至第八十一批《目次》的节能、新动力汽车,不论是否转让,可连接享受车船税减免优惠策略。

特此公告。

财政部

税务总局

2025年9月29日 配资开户

天元证券-策略--告别繁琐流程轻松配资立马炒股!提示:本文来自互联网,不代表本网站观点。