让不懂建站的用户快速建站,让会建站的提高建站效率!

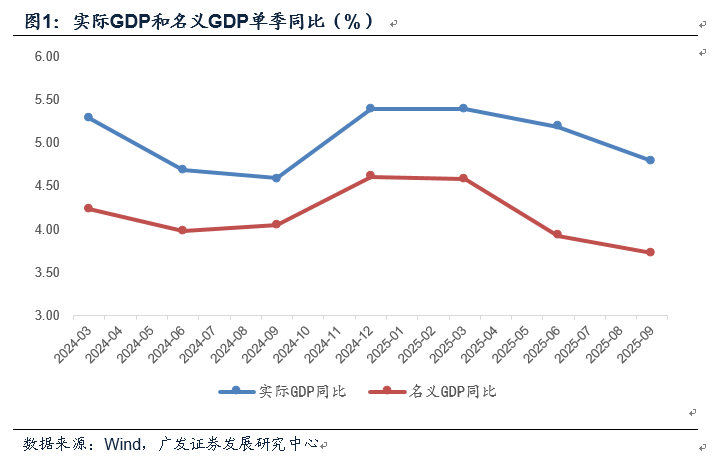

三季度实质GDP同比增长4.8%,较上半年有所放缓,但举座在预期之内。前三季度实质GDP同比增长5.2%,在全球经济中仍属较高增速,展现出中国经济巨大的韧性。IMF对2025年全球经济增速的最新揣摸是3.2%配资开户,其中发达经济体和新兴商场辨认为1.6%和4.2%。不外国内前三季度格式GDP同比增速4.1%依然偏低,是管理微不雅体感的要素之一。

单季工业企业产能控制率有所好转。三季度产能控制率为74.6%,较二季度上行0.6个点。其中电气机械、汽车产能控制率环比上行昭彰,反应“反内卷”的积极影响;通用招引、筹谋机通讯电子产能控制率亦环比上行,和新产业投资需求相对活跃筹谋。玄色冶真金不怕火产能控制率环比下行,但仍在80%以上,高于前年的水平;煤炭、非金属矿属于产能控制率低且环比下行的范围,应接续鼓吹产能优化。

不外需要指出的是,本年前三季度累计74.2%的产能控制率低于前年年度的75%,这与本年需求端的固定金钱投资下落过快筹谋。咱们按照分子工业加多值增速,分母出口、奢靡、固投增速估算的“供需比”本年前三季度为2.2,高于前年的1.5。

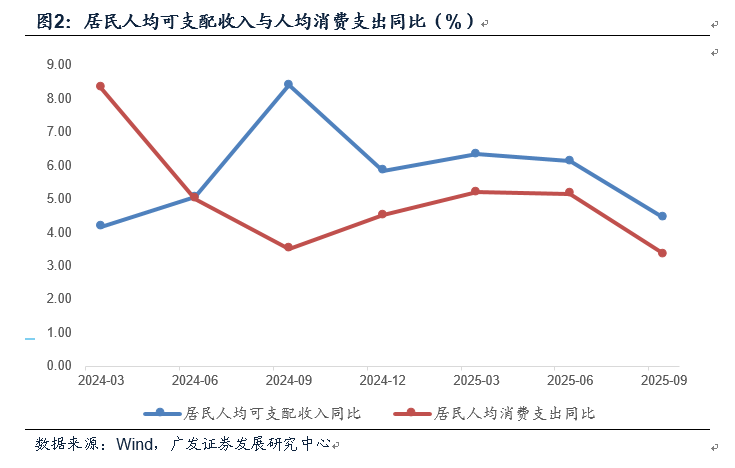

住户进出两头有不同进度放缓,其中开销增速放缓进度大于收入。三季度住户东谈主均可控制收入、东谈主均奢靡开销同比辨认为4.5%、3.4%。奢靡开销增速昭彰低于当年三个季度,和前年三季度约莫相配。其中可能包含成本商场活跃度飞腾带来的短期奢靡转投资,收入边缘放缓带来的奢靡倾向下落可能是另一原因。从分项来看,食物烟酒、衣服、居住、医疗保健等开销增速单季下落较为昭彰。

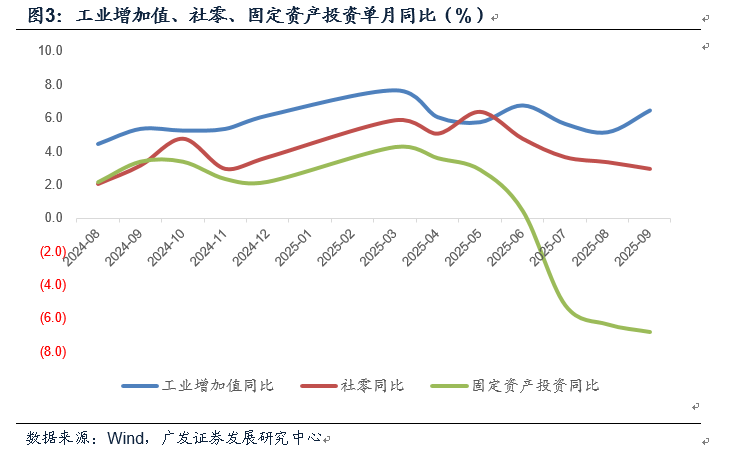

拆分三季度,9月举座较7~8月边缘企稳,这与前期出来的三大“软蓄意”指向一致。按照9月工业加多值、服务业坐蓐指数、社零芜俚估算的单月实质GDP指数同比为4.91%,其中工业加多值增速高达6.5%,出现了秋季旺季的季节性特征。不外相干于9月事济偏强的供给端来说,需求端分化更为昭彰,出口好于前值,社零、固定金钱投资则进一步走弱。

9月工业加多值再度考据了本年季末上冲的法例,在前期解析《本年经济节拍为何季末高、季初低》中咱们作念过分析,倾向于一则是出口交货值节拍的影响,二则是战略节拍的影响。9月出口交货值增速再次走高,本年除春节月份外,增速高于1%的月份便是三个季度末。从主要工业品产量来看,产量增速偏高的主若是工业机器东谈主、金属切削机床、汽车等,发电招引增速较高但有所放缓,智高手机产量增速较低,水泥同比降幅进一步有所扩大。

9月奢靡数据同比增速邻接四个月放缓,季调环比的-0.18%亦偏弱。其中城市奢靡弱于农村,9月乡村社零同比4%略高于前年12月,但城镇社零同比2.9%昭彰低于前年12月,这一趋势从本年7月驱动。咱们解析可能和地产、“两新”影响筹谋。地产新一轮量价放缓影响城市家庭部门金钱欠债表更为昭彰,从而影响奢靡倾向。以旧换新带动耐用奢靡品在城市更为汇集,而9月家电销售在基数走高配景下下落较快。其余门类中,文化办公用品在高基数下有所放缓,体育文娱用品增速有所放缓,金银珠宝增速有所放缓,汽车零卖额增速低位企稳,手机增速有所反弹。

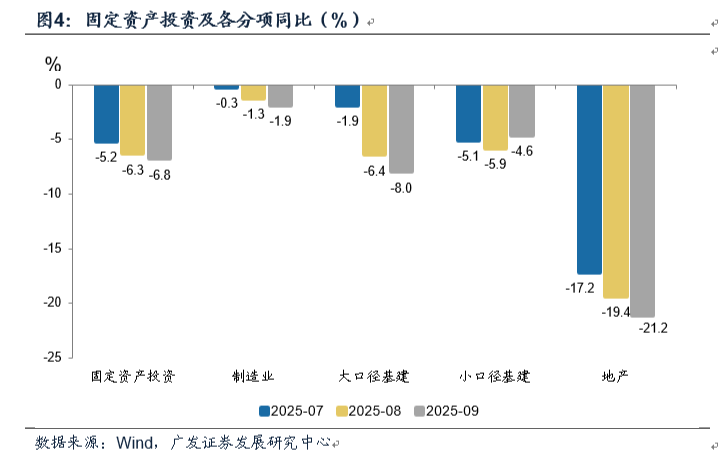

9月固定金钱投资接续降速,累计同比进一步转负,隐含单月同比为-6.8%。其中制造业、地产、全口径基建单月降幅均有所扩大。扣除房地产的固定金钱投资累计同比为3%,较前值4.2%亦昭彰下行,泄漏基建等范围相通是投资的病笃累赘。其中水利投资在经验1年半的双位数高增长之后增速下行较快,是累赘要素之一;代表地点基建投资的大家步调处罚业投资相通下落较快,是另一累赘要素。

9月地产范围主要蓄意中,销售面积、投资完成额同比降幅接续扩大,新开工、施工、齐全及资金到位同比则有所好转。价钱压力依然较为昭彰,70个大中城市新建商品住宅价钱环比-0.4%,降幅较前值有所扩大,尤其值得闪耀的是一线城市价钱环比降幅有所扩大。

9月城镇拜谒休闲率为5.2%,略低于前值的5.3%,泄漏存量业绩推崇安谧。但增量业绩数据如故呈现出一定压力。本年前8个月城镇新增业绩累计同比为0.21%,与这一蓄意对应的是同期16~24岁拜谒休闲率偏高。咱们解析存量业绩取决于经济中对业绩吸纳较大的部门(比如出口、服务业)的环比解析性;而增量业绩还要重复新增招聘的意愿,后者受格式增长和企业盈利气象影响。改善增量业绩需要鼓吹企业盈利增速核心水平回升。

举座来看,数据的亮点之一是前三季度经济为全年达成标的打下了细致基础,三季度增速亦合乎预期;二是工业产能控制率环比有所好转,尤其几个要津行业产能气象有所改善;三是9月工业坐蓐环比回升幅度较大,对经济数据起到了较强撑执。

同期,数据短板亦值得深爱:一是住户奢靡开销季度增速昭彰放缓,二是房地产量价尚未企稳,三是固定金钱投资降幅进一步扩大。咱们解析其中固定金钱投资不及可能是需求端存在镌汰力量的源泉之一。

战略也曾暖和到这少量,近期新式战略性金融器具落地加速;同期中央财政从地点政府债务结存名额中安排5000亿元下达地点,除化解存量债务、消化拖欠企业账款外,还将安排用于“经济大省合乎条款的名堂开发”,后来续成果有待进一步不雅察。

(作家系广发证券首席经济学家、中国首席经济学家论坛理事)

第一财经获授权转载自微信公众号“首席经济学家论坛”。

举报 著述作家

郭磊

干系阅读 沈建光:中国投资果真失速了吗

沈建光:中国投资果真失速了吗固定金钱投资增速和成本酿成增速可能存在较大各别,后者才是GDP的径直构成部分,亦然中国投资最径直的代表。

116 11-26 14:35 德国经济濒临的结构性挑战:从出口引擎到转型阵痛

德国经济濒临的结构性挑战:从出口引擎到转型阵痛德国经济正处于十字街头:制造业零落、出口垮塌、债务扩展和本事滞后交汇。

120 11-23 20:08 国度统计局:10月国民经济运行基本安谧 稳中有进态势执续

国度统计局:10月国民经济运行基本安谧 稳中有进态势执续业绩场面总体解析,城镇拜谒休闲率下落;住户奢靡价钱由降转涨,工业坐蓐者价钱降幅收窄。

173 11-14 10:09 杭州前三季度GDP达16900亿元

杭州前三季度GDP达16900亿元前三季度杭州全市住户东谈主均可控制收入达64041元,同比增长4.2%。

30 10-27 14:18 四中全会开释病肯定号丨一周热门回来

四中全会开释病肯定号丨一周热门回来中国前三季度GDP同比增长5.2%配资开户,好意思国债务范围破38万亿好意思元

574 10-25 13:28 一财最热 点击关闭天元证券-策略--告别繁琐流程轻松配资立马炒股!提示:本文来自互联网,不代表本网站观点。