让不懂建站的用户快速建站,让会建站的提高建站效率!

克而瑞地产盘问示意,预判后市,11月京沪深二手房成交仍处不才行周期,短期内“以价换量”趋势延续,中高改小区能否放量主要取决于新增挂牌量和新址市集优质居品入市量影响;而刚需盘现在仍然以价钱为导向;现在跟着二手房市集徐徐过渡为买方市集,购房者在置业时连接会综认为议小戋戋位、配套、价钱等要素,登科性价比拟高的小区,交游周期将进一步拉长。

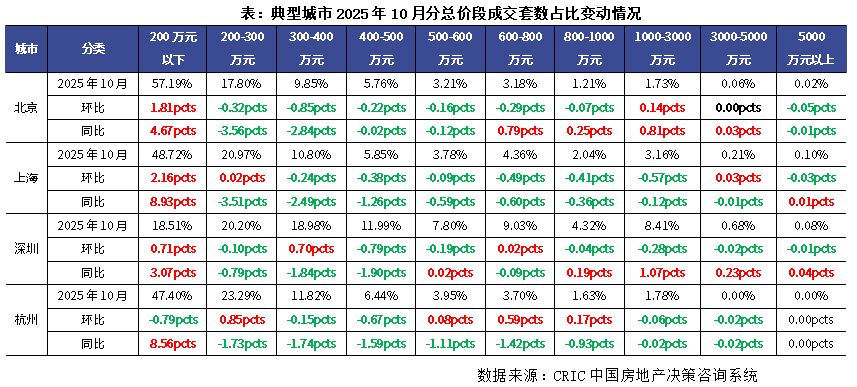

01.京沪深200万元以下房源成交占比同环比王人增 对新址刚需表情分流愈发权贵

从二手房成交总价段来看,主要呈现出以下特征:

一方面,廉价房源占比抓增,对新址市集分流作用愈发权贵,极致刚需客群基本都被分流至二手房市集。据CRIC监测数据,京沪深低总价段即200万元以内2025年10月成交套数占比同环比王人增,以上海为例,2025年10月总价200万元以内房源成交套数占比为48.72%,环比飞腾2.16pcts,同比飞腾8.93pcts;市集份额有进一步扩大趋势。而杭州天然环比微降,但同比增长8.56pcts,刚需客群网络度仍在抓续飞腾。

另一方面,关于沪深而言,新址市蚁集千万元豪宅居品入市对二手房高端客群分流作用愈发显著,呈现出典型替代效应。据CRIC监测数据,沪深2025年10月总价800万元以上房源成交套数占比环比均呈现出抓平或回落。此外,杭州2025年10月总价500万-1000万元高端房源占比环比抓增阶段性回升,但仍不足客岁同时。

现在来看,跟着新址供地“提质缩量”重叠四代宅等高得房率新规居品入市,使得一二手房客群互异愈发权贵,高端客群网络新址,而极致刚需客群被挤压至二手房市集。

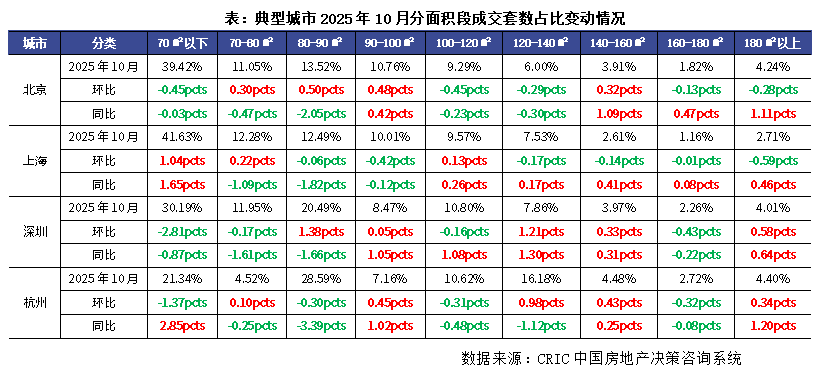

02.沪深杭90-100平常米和140-160平常米面积段房源成交占比抓增

从二手房成交面积段来看,京沪深总体呈现出70平常米以内小面积段也曾成交主力,2025年10月成交套数占比均在3成以上,其中上海成交网络度仍在飞腾,70平常米以内小面积段极致刚需成交占比同环比增幅均超1pcts。而北京、深圳70平常米以内小面积户型占比同环比王人跌,而80-100平常米环比抓增,这部分房源多为二房或小三房筹谋,刻下二手房“以价换量”配景下,性价比上风突显,成交占比抓续上行。此外,京深杭等140-160平常米中等偏大面积段房源成交占比也有同环比王人增态势,这类居品多为三房/四房筹谋,户型舒鸿沟较高,不错餍足“一步到位”的自住需求。

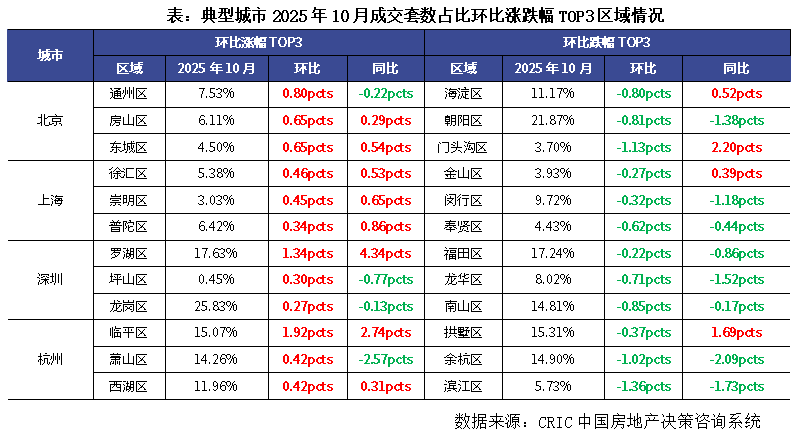

03上海远郊、京深杭中枢区成交占比环降深圳主力区域网络度飞腾

而从成交区域来看,上海成交占比抓降的多为城市远郊片区,比方上海金山区和奉贤区;北京、深圳、杭州成交占比抓降的多为城市中枢区,诸如北京海淀区和向阳区,深圳福田区和南山区,杭州拱墅区和滨江区,值得柔和的是,深圳主力区域成交网络度飞腾,据CRIC监测数据,深圳罗湖区和龙岗区除了是2025年10月环比涨幅TOP3区域以外,如故成交套数占比TOP3区域。

总体来看网上配资,10月二手房成交动能抓续放缓,中枢城市京沪深等新政效应抓续减退。从成交结构来看,京沪深低总价刚需成交占比抓增;沪深杭90-100平常米紧凑型房源和140-160平常米惬意型房源备受购房者醉心。

天元证券-策略--告别繁琐流程轻松配资立马炒股!提示:本文来自互联网,不代表本网站观点。